I dagens avsnitt har vi ett samtal om livförsäkringar och situationer då dessa krävs. Framförallt är de viktiga i situation då man har barn sedan ett tidigare förhållande, har företag eller vill ge sin partner en omställningsperiod i händelse av ens egen bortgång.

De senaste tre veckorna har det varit mycket fokus på den nya versionen av bloggen. Idag släppte vi t.ex. även en ny version av ränta på ränta-kalkylatorn och en nyinspelning av avsnitt #99 som handlar om att ”Börja spara och investera”. Då du som återkommande besökare sannolikt redan har sett det avsnittet ville vi även släppa något nytt för dig som du inte sett förut. Veckan efter jul är vi igång med ordinarie program igen.

Det här en en intervju och ett samarbete som vi gjorde med Niclas Fredriksson, VD på Allmänna Änke- och Pupillkassan. Det är ett försäkringsbolag som vi själva har använt sedan 2011 jämte Skandia. Av någon anledning som jag inte riktigt kan förklara vi inte släppt det här avsnittet förrän nu. Du får således se det som en bonus. ![🙂]()

I avsnittet pratar vi om några olika scenarion då det är bra med livförsäkring, vad som kan hända om man inte har det och hur vissa saker är lätta att göra något åt. Framförallt ser jag det som extra viktigt med livförsäkring i följande situationer:

Då bör du ha en livförsäkring

- Barn sedan tidigare förhållande

- Ge en ekonomisk omställningsperiod till din partner

- Delägarskap i ett företag

- Man är i en samborelation (testamente/samboavtal viktigare)

- Ensamstående med barn

I princip det enda tillfället då man inte behöver överväga en livförsäkring är om man har det gott ställt, är äldre och inte har någon av situationerna ovan.

Allmänna änke- och pupillkassan

Det som jag gillar med Änkan är att det är ett litet och lite nördigt försäkringsbolag. Jag hörde någon relatera till det som nördarnas försäkringsbolag. För det första är det litet, de har lång historik och de är duktiga på det som de gör. Framförallt så har de en konstruktion kring livförsäkring i form av en ”investering” där man har möjlighet till en återbäring.

I korthet innebär det att om jag dör, då fungerar det som en vanlig livförsäkring. Om jag lever när försäkringsperioden gått ut (i mitt fall 65 år) då har jag möjlighet att få tillbaka en del av de inbetalda premierna. Beroende på när man har börjat spara och hur duktiga Änkan har varit på att skapa avkastning får man tillbaka olika mycket. Börjar man spara riktigt tidigt kan det finansiera alla försäkringspremierna. Man kan lite lura sig själv att se det som ett sparande istället för en utgift. ![😁]()

Vän av ordning kan argumentera att det är bättre att ta en något (på kort sikt) billigare livförsäkring idag och sedan förvalta överskottet själv. Jag har försökt jämföra de två alternativen och tyvärr inte lyckats. Problemet är nämligen att premierna varierar över tid. Det är typ bara änkan och Skandia som ger prognosera på vad försäkringen kommer kosta i olika delar av livet.

För att dessutom göra jämförelsen extra enkel är Änkans försäkring dyr i början och billig i slutet, medan Skandia kör tvärtom. Billig i början och väldigt dyrt i slutet. För mig slutade beslutet att vi valde att sätta lika mycket i båda. Hälften av försäkringsbeloppet hos Skandia och hälften hos Änkan. Alltid skönt när man inte behöver välja utan kan göra både och.

Välj försäkringsbelopp efter tid istället för belopp

Ett av de bästa tipsen när det gäller livförsäkring som jag kan ge är att tänka i tid istället för belopp. Det vill säga att först ställa sig frågan:

Hur lång ekonomisk omställningsperiod vill jag ge mina efterlevande?

Sedan kan man kvantifiera den i form av ett belopp. Jag och Caroline har t.ex. bestämt att 10 år en ganska lagom omställningsperiod. Då har vi räknat med att en livförsäkring ska täcka de förlorade inkomster som jag skulle dragit in över en 10 års period. Ett av problemen som inträffar nämligen när man dör är att utgifterna är kvar på samma nivå (minus några kabelkostnade i mitt fall) men en inkomst försvinner.

De andra situationerna kring t.ex. behovet vid arv tar vi upp i avsnittet och intervjun med Niclas nedan. Det gäller framförallt situationer som har med arvsrätt att göra. Vi rekommenderar att läsa följande artikel om du inte har gjort det tidigare:

Det är kanske en av de viktigaste artiklarna som vi har skrivit med tanke på de ekonomiska konsekvenser som det kan få. Särskilt trist är det då många av problemen går att undvika med att göra rätt idag. Ofta med hjälp av en livförsäkring och ett testamente.

Vi hoppas på att få återkomma med ett ordinarie avsnitt i nästa vecka. Fram tills dess en fortsatt glad Lucia!

Jan och Caroline Bolmeson

Lyssna på artikeln som ett poddavsnitt

Precis som vanligt så kan du lyssna på hela den här artikeln som ett poddavsnitt via din poddspelare. Avsnittet finns där poddar finns t.ex.

iTunes,

Acast,

Spotify eller

SoundCloud. Du kan även

titta på den tillhörande videon via Youtube.

Transkribering av hela avsnittet

Nedan följer en full transkribering av hela veckans avsnitt för dig som hellre läser.

—START TRANSKRIBERING—

Jan: Idag är det dags för avsnitt #151 som är ett samarbete med Allmänna Änke- & Pupillkassan. Det här är ett avsnitt jag har sett fram emot jättelänge.

Företaget öppnade sina portar på 1700-talet

Jan: Varmt välkommen Niclas Fredrikson. Du har en lång bakgrund från försäkringsbranschen där du i princip varit på alla bolagen, på Swedbank, Nordea, Danica, Skandia, SPP, Länsförsäkringar.

Nu är du vd på Allmänna Änke- & Pupillkassan, som nog är ett av Sveriges minsta och mest okända försäkringsbolag, men samtidigt ett av de äldsta och enligt mig, ett av de mest intressanta. Så, varmt välkommen.

Jag pratade med din företrädare Lena för några år sedan, som sa att när ni startade så hade ni ett tufft år 1799, men sedan har det gått ganska bra. Och jag bara va, 1799? Kan du inte berätta lite om Änkans historia?

Niclas: Det kan jag göra. Ursprungligen, på 1700-talet var det inte så många som jobbade på det sättet, som tjänstemän, utan då jobbade man i sina gårdar och gården var på något sätt en trygghet för efterlevandeskyddet. Men successivt med urbanisering när man flyttade till städer och började med tjänstemannakarriär, på den tiden var det bara männen som jobbade.

Kvinnorna tog hand om barnen och familjen. Då fanns det inget skydd i form utav en gård till efterlevande och där någonstans så började man se ett behov av livförsäkringar. Där är syftet från början.

Det som är spännande med det här bolaget det är att vi har jobbat med livförsäkringar ända sedan mitten på 1700-talet och hållit fast vid det som affärsidé hela tiden.

Sedan har samhället utvecklats, omständigheter runtomkring har utvecklat, men likväl finns samma behov av ett efterlevandeskydd.

Jan: Det där tänkte jag att vi skulle prata om. Både livförsäkringar, efterlevnadsskydd och allt det där. Men jag måste fråga en grej till om historien. Är det sant att Carl Michael Bellman både var kund och sökte jobb hos er och fick inte det?

Niclas: Ja, det är riktigt. Han sökte jobb som någon slags ekonomifunktion och då var man tvungen på den tiden att ha en garant, att någon kunde gå i borgen för att man kunde sköta sin ekonomi, för att klåfingriga personer inte skulle plocka pengar från vår kassakista. Och det var ingen som kunde garantera hans stabilitet på det sättet, så han fick inget jobb här.

Jan: Jag tycker ändå det är ganska kaxigt att ni har drivit verksamhet sedan 1700-talet och Bellman sökte jobb och fick inte det.

Niclas: Vi har faktiskt en kopia av hans ansökningsbrev som hänger uppe i vår entré, men originalet ligger på Riksarkivet som förvarar det.

Försäkringsguide till ung företagare med familj

Jan: Jag tänkte att vi ska prata om det här med livförsäkring och efterlevandeskydd och jag tänkte faktiskt att när vi pratade om det här så har ni några scenarion. Så jag tänkte att vi ska prata om det utifrån hur livet kan se ut, vad som kan hända och vad det får för konsekvenser.

Jag tror att många kan känna igen sig, för jag kunde i alla fall känna igen mig i flera av exemplen. Det kan vara så för de som lyssnar och tittar också.

Vi börjar med scenariot som ni kallar för ”Martin och Johanna” och det är en ung företagarfamilj. Då är det som så att Martin är 35 år gammal, han är elektriker och har ett eget bolag och han är gift med Johanna, som är 33 år och jobbar 75% i en livsmedelsbutik.

De har två barn som är 10 och 12 år gamla och de bor i ett hus som de har ett lån på två miljoner. De har inte riktigt satt sig in i vad som gäller för pension eller livförsäkring. De har bara sparat lite mindre summor och de har inget efterlevandeskydd. Sedan dör Martin. I ett sådant scenario, Niclas, vad händer?

Niclas: Jag brukar starta med den här frågan: ”Hur kan du och din familj bo kvar i huset om det värsta inträffar?” Det är precis den frågan man kan ställa sig här för Martin och Johanna. Johanna skulle då få i det här fallet en omställningspension i ett par år från Försäkringskassan, alltså det statliga försäkringsskyddet. That’s it ungefär.

Konsekvensen för Johanna är att hon kommer inte kunna bo kvar i deras hus, utan hon måste plocka bort barnen från sin miljö och hitta ett annat boende som passar hennes ekonomi.

Jan: Kan vi inte bryta ner det? Varför blir det så? Det är för att de har ett hus med lån på två miljoner och om Martin dör så försvinner inte skulden, utan den ligger kvar i dödsboet.

Niclas: Ja, precis, för de är solidariskt ansvariga för det här lånet. Då sitter Johanna ensam kvar med lånet och kostnaden för huset. Sedan får hon ett ekonomiskt stöd i ungefär två år i form av en omställningspension från Försäkringskassan – som tidigare kallades för Änkepension – vilket är ett basskydd.

Det handlar inte om några stora pengar och det ersätter inte Martins lön. Långt därifrån. Barnen får en barnpension som räcker fram till de är 20 år. En barnpension är då åtta år och en är 10 år och de är också små i förhållande till Martins inkomst. Alla familjer kan sätta sig ner och se hur siffrorna ser ut, för de är unika för respektive familj.

Jan: Vad skulle de ha gjort istället?

Niclas: Vi har två typer av försäkringar kan man säga, en som är ett engångsbelopp som faller ut i form av en livförsäkring som då skulle kunna täcka av det här lånet, så att lånet blir avbetalat av försäkringen och då äger Johanna huset.

Man kan också ha en omställningspension så att man har en familjepension som betalas ut och motsvarar Martins lön över en övergångsperiod, t.ex. till barnen är 20 år, så att man ser att det faller ut säg 15 000 kronor netto i månaden till Johanna. Då har Johanna råd att betala lånet och familjens underhåll ändå.

Jan: Är det det som är skillnaden mellan livförsäkring, som är då ett engångsbelopp, och efterlevandepension som är att det blir som ett månatligt bidrag?

Niclas: Ja, precis. Vi brukar kalla det för familjepension eller omställningspension. Det finns olika begrepp på det här. Men antingen får du ut det som ett engångsbelopp eller att det ersätter en lön som man får ut månadsvis. Det beror på litegrann hur man ser att ekonomin skulle se ut i det enskilda familjefallet på det sättet.

Försäkringsguide till pensionärspar

Jan: Då kör vi nästa case:

Ulf, 68 år, och Karin, 66 år, har varit gifta i 20 år. Ulf slutade arbeta för fyra år sedan och har redan tagit ut en hel del tjänstepension. Han har en så kallad tiotaggarlösning, ett alternativ till ITP2 för födda före 1978 som tjänar över tio inkomstbasbelopp per år, och har därför avstått från familjepensionen.

Karin har lägre pension och får utfyllnad med garantipension. Tillsammans äger de en villa och ett fritidshus som är obelånade. Det finns inget testamente. Både Ulf och Karin har ett barn var sedan tidigare relationer. Ulf avlider, vad händer? Han har valt att förvalta pengarna själv och de har inget familjeskydd.

Niclas: För det första är det så att makar ärver inte varandra. Har man gemensamma barn då övergår makens tillgångar till den efterlevande – hustrun eller mannen, beroende på vilken som går bort först.

Men om man har barn på varsitt håll sedan tidigare då blir det egentligen att man bodelar, precis som att man skulle göra en äktenskapsskillnad mellan Ulf och Karin.

Sedan delar man upp det här och sedan ärver Ulfs barn Ulf när han avlider och Karin sitter kvar med sin andel, precis som om hon och Ulf skulle ha skilt sig, så att säga. Ulfs del går då direkt till Ulfs barn, eftersom det inte finns något testamente.

Jan: Så det kan också innebära att hon skulle säga att det där huset är värt mycket pengar… Vi bara leker med tanken att det är värt nio miljoner och fritidshuset är värt en, så det är totalt 10 miljoner i tillgångar. Då ska alltså Ulfs son eller dotter ha fem miljoner kronor av Karin, för att hon ska kunna ha kvar både huset och fritidshuset.

Niclas: Ja, då måste hon köpa ut Ulfs barn och då måste hon i så fall sälja av en del av den här egendomen för att kunna betala ut Ulfs andel på det sättet.

Jan: Det är logiskt, men efter allt jag har lärt mig under de senaste två veckorna så tänker jag att det måste hända många hemska grejer. Det är inte bara att hon förlorar Ulf utan hon kommer heller inte kunna bo kvar. Är detta vanligt?

Niclas: Tyvärr så är det det. Vi har noterat just nu i samband med Coronakrisen att det är fler som har börjat fundera i de här termerna och skriver testamenten och undrar vad det är som händer i olika situationer.

Men någonstans så tycker jag att det är jättebra att vi har det här samtalet och att göra folk uppmärksamma på vad som kan inträffa. Att man på något sätt får sörja ifred utan att behöva direkt känna oro.

Inte nog med att Karin mister sin man, utan hon måste dessutom oroa sig över allt detta, om hon måste sälja sitt hus, sitt fritidshus och kämpa med avbetalningar. Då är det bättre om hon får sörja sin man i fred, om man får säga så.

Ta kontroll med testamente och efterlevandeskydd

Jan: Ja, jag bara tänker att hon ska casha upp fem miljoner kronor. Även om de hade haft kontanter, så tar de också hälften av kontanterna. Gud. Så vad skulle de ha gjort?

Niclas: Den här tiotaggarlösningen innebär att Ulf har haft en ganska hög inkomst för att kunna göra så. Det är inte alla som får göra ett sådant här val, vilket också säger att Ulf förmodligen har tjänat bra med pengar och med tanke på hur Karin beskrivs i det här exemplet med en lägre pension, så har hon förmodligen jobbat deltid under perioder.

Hon kanske har varit hemma med barn och gjort sådana saker. Det vill säga, Ulf har haft en bra inkomst och en bra pension och Karin har en betydligt lägre. Inte helt ovanligt för personer i deras ålder.

Skulle man ha planerat här så finns det två saker man skulle ha kunnat göra. Det ena är att beskriva ett testamente hur man vill ha det. Man kan aldrig plocka bort laglotten från Ulfs barn, men man har möjlighet att testamentera till sin efterlevande för att kunna ha kvar en del av de här pengarna.

Man skulle också kunna teckna en livförsäkring eller efterlevandeskydd, som gör att Karin får pengar för att lösa ut Ulfs barn om han avlider.

Som vi har det hos oss så kan du ha livförsäkring ända upp till 80 års ålder. Inte hur höga belopp som helst, men fram till 70 så kan det vara höga försäkringsbelopp för att täcka den här typen av situationer.

Caroline: Och där skiljer ni er från en hel del andra försäkringsbolag. Vilken ålder brukar vara cut off för livförsäkring?

Niclas: Det är också en viktig sak som vi kan gå tillbaka till även angående förra exemplet och titta på hur det ser ut i den enskilda situationen. Många säger att jag har någon livförsäkring via facket eller liknande och det är ofta så kallade grupplivförsäkringar och de slutar oftast vid 65 års ålder.

I många av dem fasas dessutom beloppet ner, från 55 eller 60 ner till när man fyller 65, så det blir lägre och lägre belopp. Det där måste man vara medveten om. Titta på hur det ser ut i de enskilda fallen och vad som händer när man blir äldre.

Viktigt att tänka på gällande hälsodeklarationen

Niclas: Om man tecknar en individuell försäkring, som man gör hos oss, kräver att man är frisk när man gör det. Man får fylla i en hälsodeklaration och sannolikheten för att man har dragit på sig någonting ökar ju äldre man är. Därför ska man göra sådant här i god tid och inte vänta tills man är över 60. Det är större risk att man inte får en försäkring då kan jag säga.

Jan: Jag inser att det är sjukt mycket inte kan och då tycker jag ändå att jag är ganska insatt det här. Jag har personligen tänkt att livförsäkring behövs speciellt när barnen är små.

Jag har aldrig tänkt att en livförsäkring kan vara relevant för någon som är 65, när barnen är utflugna. Jag har aldrig tänkt på scenariot att har man då barn från ett tidigare äktenskap så blir man tvungen att köpa ut dem.

Sedan vill jag bara dubbelkolla en grej angående det där med testamente. I ett tidigare avsnitt pratade vi med en jurist. Ulf skulle kunna skriva ett testamente och om vi då har de här 10 miljonerna så kommer fem miljoner att gå till Karin, men sedan kan han väl dessutom ge hälften av barnens del till Karin?

För du kan inte göra barnen arvlösa, men du kan dela upp barnens lott i hälften. Att man som barn bara har laglig rätt till hälften. Små steg framåt.

Fråga från Martin på Patreon:

”Jag undrar om möjligheten att skaffa en försäkring även om man inte har spotless hälsa. Fullt frisk och arbetsför men med en prick i hälsoregistret så att säga. Man betalar sin premie så brukar det gå, men om det görs en automatisk outsourcing av risken så brukar det vara kört.”

Vi behöver inte prata specifikt om Martin, för han har inte skrivit vad det är, men hur funkar det generellt? Är jag körd om jag röker?

Niclas: Man tittar på hälsotillståndet hos en kund, sedan finns det vissa åkommor som gör att man – om man ska vara krass – har en ökad risk för att bli sjuk och på sikt kan avlida för tidigt, så att säga. Om man har en allvarlig åkomma så säger vi nej tack, tyvärr, vi kan inte erbjuda livförsäkring.

Jag kan inte uttala mig mer specifikt än så, men vi har personer som har haft en cancerdiagnos sedan tidigare och blivit friskförklarade, som får en normalbedömd livförsäkring senare.

På det sättet kan man inte bara säga det ena eller det andra. Det kan röra sig om en kronisk sjukdom, men det kan också innebära att du får en förhöjning av risken, det vill säga att istället för att betala 1 000 kronor i månaden får du betala 2 000 i månaden.

Sedan kanske du inte får försäkring till du är 70 år som du har sökt till, utan det kanske blir 60 istället. Alltså, en förkortad försäkringstid och en ökad premie, alltså kostnad för försäkringen.

Vad händer om man ljuger i sin hälsodeklaration?

Jan: Sedan fick jag ett mail från en anonym tittare som frågar vad som händer om man ljuger i en hälsodeklaration.

Niclas: Det kan göra att försäkringen blir ogiltig om det uppdagas. Vi ingår i ett avtal med kunden och kunden intygar att det man har skrivit är sant. Om man då ljuger och det kommer fram då kan det här avtalet bli annullerat eller ogiltigförklarat i värsta fall.

Det är bäst att ange alla uppgifter för om det inte är något allvarligt så påverkar det inte försäkringens innehåll eller premie.

Om man däremot undanhåller saker för att man själv inte tycker att det är allvarligt, då har man faktiskt angett felaktig information och då blir man sårbar. Det är jätteviktigt det här.

Jan: Behöver man uppdatera sin hälsodeklaration? Jag och Carro har varit kunder hos er sedan 2012. Jag tror inte att vi har fått någon ny hälsodeklaration. Har man en gång gjort den och fått sin försäkring så behöver man inte uppdatera den.

Niclas: Nej, det är så det funkar här hos oss. Du kliver in och får din försäkring med den hälsodeklaration du har. Om du sedan vill öka eller teckna en ny försäkring då kommer vi fråga efter en ny hälsodeklaration och då kan det vara möjligt att det har hänt någonting sedan du tecknade den förra försäkringen.

Försäkringsguide till unga samboparet

Albin och Emma är sambo och båda är 32 år. De har köpt en bostadsrätt tillsammans för 3 miljoner kronor och har ett gemensamt lån på 2,5 miljoner kronor. Bostadsaffären gick snabbt och paret trodde de skyddade sig när de tog ett bolåneskydd via banken. Ingen av dem har skrivit testamente. Emma avlider.

Niclas: Här har vi nästa situation där faktiskt sambos ärver inte varandra över huvud taget. Då kliver det här bolåneskyddet och löses ut och då fungerar det så att de är två stycken på lånet, så halva lånet betalas av utav bolåneskyddet. Albin sitter kvar med halva lånet på 1,25 miljoner kronor.

De här ärver inte varandra så att säga, utan då får vi titta på vilka som ärver Emma. I det här fallet är det Emmas bror.

Då kliver Emmas bror in och säger att han vill ha Emmas andel av lägenheten. Och den har stigit i värde upp till 3 miljoner kronor, så han vill ha 1,5 miljon.

Jan: Nyckeln här är att de är sambos och inte gifta. Eftersom de inte är gifta så ärver Emmas bror allt från Emma. Spelar det någon roll om de har ett samboavtal?

Niclas: Jo, det är det som kan komma in där. Om de skulle skriva ett samboavtal skulle de kunna likställa samboskapet med ett äktenskap, utifrån en arvssituation. Då skulle Albin få det som Emmas bror annars skulle ha fått.

Jan: Om de hade varit gifta då hade inte Emmas bror ärvt någonting?

Niclas: Nej, då hade Albin ärvt allting efter Emma. Sedan i nästa skede när Albin hade gått bort, då sker den här arvsfördelningen och då kommer Emmas arvingar in till i det skedet istället, så att säga.

Caroline: Jobbigt, man tänker att man gör rätt, men så gjorde man bara hälften. Det är lätt hänt också att när man nu tänker vi kanske borde skriva samboavtal och testamente så kan man kanske göra onödigt mycket också.

Jan: Jag tänker snarare att ett litet felbeslut får enorma ekonomiska konsekvenser och jag tänker alltid när man har en sådan situation då ska man anlita typ en jurist eller skriva ett samboavtal, som vi pratade om i förra avsnittet.

Min mentor Claes-Eric sa för många år sedan, när jag och Carro inte var gifta, att ni måste vara rika. Vi hade inga pengar så vi fattade aldrig vad han menade.

Men han syftade på att vi skulle behöva lägga så mycket pengar på jurister för att få samma sak som om vi hade varit gifta. Han sa att vi borde gifta oss, om inte annat så bara för de juridiska fördelarna. Vi tyckte att han var så oromantisk, men nu inser vi att det är ganska mycket lagligt skydd som kommer med att vara gift.

En livförsäkring är starkare än ett bolåneskydd

Niclas: Om man nu hade skrivit det här samboavtalet så skulle nästa steg vara att ställa sig frågan om Albin har möjlighet att bo kvar i lägenheten eller är halva lånet för mycket för honom att bära själv.

I sådana fall hade man då kunnat teckna varsin livförsäkring på varandra. En livförsäkring är starkare än ett bolåneskydd, för då kan du reglera vilken summa som ska ut. Kanske då en högre summa än halva lånet.

Jan: Förr var det väl superpoppis för bankerna att du tog ett banklån och sedan erbjöd de att för någon hundralapp till så får du det här bolåneskyddet. Men var det inte så sedan att de inte fick lov att sälja det tillsammans?

Niclas: Det har kommit en lagstiftning som säger att man inte får slå ihop flera produkter i en, utan det måste vara tydligare att här är bolånet, här är försäkringen och så här mycket kostar försäkringen och så här mycket kostar bolånet. Från början så paketerade man det så att kostnaden för livförsäkringen var inbakad i räntekostnaden.

Kunden hade svårt att se hur mycket skydded faktiskt kostade och hur mycket lånet kostade. Det får man inte göra enligt ny lagstiftning, utan man måste vara mer transparent. Du får fortfarande sälja produkterna så att de hänger ihop, men du måste kunna särredovisa dem tydligt.

Jan: En annan rekommendation som jag har hört många gånger – här vill jag ha ditt proffsperspektiv även om du har lite part i målet – att man ska helst inte ta de här bolåneskydden utan man ska hellre ta en vanlig livförsäkring.

För med bolåneskyddet går det uttryckligen till det lånet, medan det kanske är så att om du får ut pengarna… Förstår du, Carro? Om du och jag hade haft bolåneskydd på Swedbank så hade de täckt halva in del på lånet. Men det kanske inte hade varit den mest effektiva användningen av pengarna som hade gjort störst skillnad för dig.

Då var det någon som berättade för mig att det är bättre att ha en livförsäkring för då kan man bestämma om man vill betala av lånet eller om du vill använda det till något annat. Makes sense, eller vad är din åsikt?

Niclas: Ja, det makes sense. Sedan kan det också vara så här att beroende på vilken bostad du har… För om du tar ett bolåneskydd och så köper du en bostadsrätt, en nyproducerad bostadsrätt, där kanske själva insatsen är ganska låg men du har en ganska hög avgift för att föreningen har en stor del av det här lånet också.

Det kanske gör att du känner dig trygg för att du tog ett bolåneskydd, så att ni kan bo kvar och sedan täcker det själva räntekostnaden och halva lånet, men du sitter kvar med en ganska saftig avgift till den här föreningen som gör att du fortfarande har svårt att bo kvar.

Ställ rätt frågor för att hitta bäst lösning till er unika situation

Niclas: Så det kan vara en lite falsk trygghet och tillbaka till det här med hur det enskilda fallet ser ut. Hur ser det för er två och den bostad ni har köpt? Det kan också vara så att man har köpt ett hus med en låg insats, men det kanske kräver mer i driftskostnader eller något annat, som gör att huspriset har varit lågt och så har man ett lågt lån, men det kanske kostar mycket att driva och äga det här huset. Hur funkar det?

Sedan kan man titta på vilka inkomster det här paret har när man gör den här lösningen. Är det en som har hög inkomst och en som har låg inkomst, eller har man lika mycket? Vad är det egentligen som man behöver skydda i det här? Är det lånet eller är inkomsten eller något annat?

Jan: Jag gillar det där som du säger jättemycket. Jag brukar säga många gånger så är det svårare att komma på de bra frågorna. När man väl har frågan så är svaret ganska enkelt. Det här är du redan inne på, bara i förbigående så säger du så bra frågor.

Frågan jag och Carro borde ställa oss är vad händer om jag dör respektive om du dör. Fråga nummer två är vad händer då med lånet. Som du sa, är det viktigast att betala av lånet eller är det viktigast att kunna ha omställningen?

Alltså är det driftkostnaderna på huset, att man specificerar boendet. Och om min lön försvinner så är det hälften av våra inkomster och då behöver man också, som du pratade om tidigare, ställa sig frågan om vi behöver täcka det bortfallet i lön, eftersom omställningspensionen som man får från staten täcker inte i närheten av min lön. Har jag fått med de viktiga frågorna? Är det fler frågor man bör ställa sig?

Niclas: Ja, det är en relevant fråga och sedan tillbaka till det här om man är gifta eller sambos. En annan viktig del i det här är vad man har för övrig försörjningsplikt.

Betalar man underhåll för barn? Hur många barn är hemmaboende och hur länge kommer de att vara kvar? Det är också viktiga frågor. Finns det pengar på annat håll? Är det någon som har en aktieportfölj någonstans?

Men det är några enkla frågor och jag tänker också att ibland kan det kännas som att det är oöverstigligt svårt att hantera. Nej, det är det inte. Det finns jättebra hjälp att få på olika ställen. Att skriva ett samboavtal eller ett testamente är vanliga fall ganska enkelt och det kräver ett par timmar med en jurist för att få en riktigt bra lösning på det hela.

Så det handlar inte om att man behöver investera jättemycket pengar i rådgivning och juristhjälp för att få det här på plats, utan man kan göra det ganska enkelt. Men det är bättre att göra det när man köper huset eller när man får barn, än att komma på det långt senare i livet.

Försäkringsguide till ensamstående förälder

Linda är 29 år och ensamstående med två barn, fem och sju år. Linda och hennes syster Mia står varandra nära och Linda vet att om något händer henne är systern beredd att ta hand om barnen. Linda arbetar på ett it-företag och Mia pluggar till läkare och är klar om fem år.

Linda har tjänstepension med återbetalningsskydd enligt privat avtal, men eftersom hon inte har jobbat så länge är det än så länge inte så mycket på pensionskontot. Hon har bara en mindre buffert på banken. Linda går bort, vad händer?

Jan: Om vi tar det väsentliga. De är båda unga, hon är ensamstående med två små barn och hon har tjänstepension med återbetalningsskydd, men det finns inte så mycket pengar. Så det är väl nycklarna i detta scenario.

Niclas: Ja, det finns ett begrepp här som jag tycker kan vara viktigt att reda ut. Det är det här återbetalningsskyddet i tjänstepensionen, vad är det för någonting? Det är egentligen det samlade kapitalet som har blivit utav de här pensionspremierna på deras avkastning som har arbetats upp.

I händelse då av att Linda går bort, om tjänstepensionskapitalet har blivit 150 000 kronor, då är det skyddat med ett återbetalningsskydd och det går då ut till den förmånstagare som Linda har sett ut.

Det är ett återbetalningsskydd och det är beroende på hur mycket pengar som har betalats in. Det är ett begrepp.

Sedan får barnen en barnpension fram till de är 20 år, men barnpensionen är utformad för att täcka ett barns kostnader, så det är några tusenlappar i månaden och det täcker inte ett boende för Lindas syster Mia på det sättet.

Det täcker för att barnen ska kunna köpa kläder, ha lite aktiviteter och göra sådana saker, men det täcker inte att Mia som pluggar ska kunna skaffa sig ett boende som funkar med två barn.

Det är här som försäkringsskyddet kommer in, där hon kan trygga det här genom att teckna en familjepension som gör att ett större månadsbelopp faller ut till sin syster fram tills barnen fyller 20, 25 år eller vilken ålder man vill ha.

Rätt försäkring skyddar barnens framtid

Niclas: Då kan systern Mia använda de pengarna för att bo kvar i den här lägenheten, alternativt köpa någon annan lägenhet. Säkert så kan samhället då hjälpa Mia att få tag i en hyresrätt och hon kan få bostadsbidrag för det och så vidare om hon inte har något skydd, men hon är ganska utlämnad jämfört med någon annan.

Om man tänker sig utifrån Lindas perspektiv så kan det kännas tryggt att veta att barnen kommer få det jättebra med hennes syster om jag skulle falla från och då är systerns ekonomi skyddad så hon behöver inte sluta plugga eller så.

Det är peace of mind, som man brukar säga. Skönt att veta om det skulle hända någonting så kommer mina barn ändå klara sig, min syster kommer hjälpa till på ett jättebra sätt och ingen kommer att känna sig ekonomiskt drabbad av det här.

Jan: Nu kallar du det för familjepensionen, familjeskydd, och det är samma som jag och Carro kan teckna. Så att om jag dör så ersätter det min lön i ett antal år.

Säg att vi har en familjepension, vilket jag tror att vi har, och – en hemsk tanke – men både jag och Carro skulle dö i en trafikolycka och vi inte har specificerat vem som ska ta hand om våra barn, vilket vi borde göra, hur funkar det då? Faller den familjepensionen ut till min mamma då?

Niclas: Om man inte har namngivit någonting så brukar man säga make/sambo/partner i första hand, barn i andra hand, och då skulle det här beloppet då i ert fall utfalla till era barn. Om de är omyndiga då är det någon annan som ska kliva in och ta förmyndarrollen och disponera pengarna så att det kommer era barn till godo på rätt sätt.

Jag vet inte helt hur det fungerar, men om det är någon skulle räcka upp handen, om ni har ett syskon som säger att självklart tar vi hand om barnen, så anmäler man det till kommunen och ordnar det på något sätt.

Det är inte så att barnen per automatik hamnar hos en anonym fosterfamilj om det finns några släktingar eller några i närheten som räcker upp handen och säger att självklart får barnen bo här.

Kan vara viktigare med livförsäkring än sparande till barnen

Jan: Om vi hoppar tillbaka till Linda, är det något mer hon skulle ha gjort förutom att teckna en familjepension som ersätter lönen? Hade det varit gott nog?

Niclas: Man kan säga att det finns två skyddsobjekt här. Det ena skyddsobjektet är systern som ska ta hand om barnen. Hur kan hon fortsätta leva sitt liv som en ny mamma till sin systers barn? Det är det här skyddet då som täcker möjligheten att kunna ha ett boende och ekonomi att plugga vidare. Det andra är skydd till hennes egna barn.

Där tycker jag att en spännande grej är att det är jättemånga som får barn som genast startar ett barnsparande. De sätter av hela eller halva barnbidraget så att barnet ska kunna plugga utomlands eller en start till en bostadsrätt eller vad det nu är.

Men jag tycker att det bästa skyddet som du kan ge ditt barn är att teckna en livförsäkring till dig själv. Det skulle Linda ha gjort här. Att ha en livförsäkring med barnen som förmånstagare innebär att barnen får en bra grundplåt för sitt framtida liv.

Eftersom barnen i det här fallet är omyndiga så blir det förmyndaren som får ha ett resonemang om hur pengarna ska disponeras. Ska de bara placeras på ett konto för att användas senare eller behövs de på något sätt för att stärka deras uppväxt?

Så jag tycker att hon skulle ha tecknat en livförsäkring på 1 miljon kanske eller 1,5 miljon och sedan haft barnen som förmånstagare. Då hade de fått en riktigt bra grundplåt i livet.

Jan: Shit, vad jobbigt. Jag får lite jobbig känsla i magen. Jag har till och med skrivit en bok om barnsparande och det där perspektivet du tar upp nu har jag aldrig haft. Men det makes sense.

För det gör större skillnad än att spara de där pengarna som vi t.ex. gör. Är vi i livet så kommer vi alltid kunna hjälpa barnen, men är vi inte i livet så är det då de behöver vår hjälp som mest.

Niclas: Den här tusenlappen man sparar i månaden eller något sådant, om man skulle avlida efter två år eller tre år, vi pratar om 30-50 000 på sparkontot. Jämför det med en livförsäkring på 1,5 miljon som kanske kostar ett par hundralappar i månaden.

Försäkringsguide till familjen Storstadspuls

Petter, 48 år, och Sara, 42 år, är gifta och har två barn, 13 och 15 år gamla. Petter arbetar 75 procent på bank och Sara är konsult i ett stort internationellt företag. Sara reser mycket i sitt jobb och Petter tar ett större ansvar för det praktiska i hemmet.

Petter och Sara köpte nyligen sitt drömhus i en närförort till storstaden för 10 miljoner kronor. Villan är belånad ”upp till skorstenen” och de har bolåneskydd via banken. Sara avlider.

Jan: Nycklarna är att de är gifta, de har två gemensamma barn och de har bolåneskydd och säg att det är belånat till 8,5 miljon ungefär.

Niclas: Jag kan känna igen det här scenariot från tidigare, det är bara det att pengarna vi pratar om är i större volym. Det här tror jag är ganska vanligt storstadsfenomen. Det är två stycken som tjänar bra med pengar, man är mitt i livet, man köper sitt drömhus, man belånar och ser att man har råd med lånet för att man har rätt inkomster.

Men vad händer om det värsta inträffar? Hur ska den andra kunna bo kvar? Då är vi tillbaka till den här frågan om hur det ser ut i det enskilda fallet. Hur har den efterlevande, Petter i det här fallet, råd att bo kvar i huset?

Det kommer en liten summa från Saras tjänstepension på några hundra tusen och i det här fallet har de sagt att hon inte har kvar något återbetalningsskydd i sin tjänstepension utan hon har valt att ha all sin pension för sig själv. Det finns inget skydd där.

Caroline: Vad betyder det?

Jan: Jag ska testa och se om jag har fattat detta. Säg att jag har en tjänstepension på en miljon. Jag har återbetalningsskydd. Om jag dör så kommer du att få den miljonen. Men om jag inte har ett återbetalningsskydd så har jag mer i pension, för försäkringsbolaget tar en liten del, men då får inte du pengarna.

Niclas: Det är rätt. Du får några procent extra i pension för att du väljer bort återbetalningsskyddet, ja.

Tjänstepension är skattepliktig inkomst, men inte livförsäkringen

Jan: Eftersom det är en pension – säg att jag har en miljon – får Carro den miljonen i kontanter, eller hamnar den i hennes pension?

Niclas: Den hamnar inte i hennes pension, men eftersom det är en tjänstepension så innebär det att Carro får de pengarna som skattepliktig inkomst och sedan betalas de ut under normalt sätt fem år. Så den här miljonen är brutto, sedan läggs den ovanpå hennes inkomst.

Jan: Det blir ju skitjobbigt när det läggs ovanpå hennes lön. Vi hittar på att Carro har 30 000 i månaden och sedan har jag den där miljonen så att det också blir 30 000 i månaden brutto, bara hittar vi på.

Då kommer hon dessutom hamna på hög skatt, på statlig skatt. Du kommer få skatta bort väldigt mycket. Det har jag heller inte tänkt på.

Caroline: Vad kan man göra istället? Det känns som att man bara vill gömma undan det där.

Jan: Det är lite roligt, Niclas. Du har samma egenskap som en av våra vänner också har. Vi brukar säga att man mår alltid lite sämre när man har pratat med honom, men man är betydligt klokare.

Det känns som att det var en jävla tur att vi pratade om det här. Men livförsäkringen är netto då? Vi har livförsäkring hos er så om jag dör, då får Carro ut den i handen?

Niclas: Ja, och det är det som är viktigt att titta på. Brutto och netto och sådana saker. Det låter som att man bara vill lägga ett täcka över huvudet. Det här är svårt.

Ibland brukar jag säga att försäkring är tråkigt och svårt och vår bransch har inte alltid hjälpt till att göra det lätt för sig. Sedan är det koppling då mellan produktregler, skatteregler och det är en del av kollektivavtal.

Vi är en del av ett socialförsäkringssystem som är statligt. Sedan dessutom förändras dessa regler över tiden, så beroende på var du jobbar, hur gammal du är, och så vidare, så ser reglerna lite olika ut. Det är därför man behöver titta på sin egen unika situation. Det finns nästan inget exempel som funkar precis för alla. Så är det inte.

Hjälp för komplexa familjesituationer

Jan: Det var också en läsarfråga. Om man har en lite komplex situation med barn som är från tidigare förhållande, man är gift nu och har barn gemensamt. Vem går man till? Kan ni hjälpa till med det eller ska man gå till en vardagsjurist? Vad hade du gett för råd?

Niclas: Är det så att man behöver städa ut vad det gäller juridiska frågor med testamente och sådana saker så finns det jätteduktiga familjejurister som hjälper till med det.

Om du sedan behöver hjälp med att reda ut vad du får från avtalet med ditt jobb, vad du har för tjänstepension och andra försäkringar, så finns det försäkringsrådgivare som hjälper till med det och är jätteduktiga med det.

Har du en nära koppling med din bank så har de också rådgivare som kan hjälpa till att sortera ut de här begreppen, så att säga. Alla lyder under samma förmedlingslagstiftning, så alla har samma skyldighet att förklara.

Det enda är att en försäkringsförmedlare kanske kan sälja andra typer av produkter för den är mer neutral på marknaden.

Om du går till en försäkringsrådgivare hos ett försäkringsbolag eller en bank, så kanske de har ett smalare sortiment av produkter, men rådgivningen är lika för alla på det sättet att man är skyldig som rådgivare att presentera hur situationen ser ut för er och ta reda på det.

Utifrån det ger man en objektiv rekommendation.

Jan: Kanske dum fråga nu, men för finansiella rådgivare så är man väldigt tydlig med det här vad som är en oberoende rådgivare och vad som är en vanlig rådgivare. Finns det i försäkringsbranschen också?

Niclas: Ja, det är liknande lagstiftning även om det är olika regelverk. I princip är det samma sak där.

Jan: Bra. Om vi hoppar tillbaka till Petter och Sara, vad skulle de ha gjort? Eller vad blir konsekvensen först och främst, för jag gissar att Petter inte kommer kunna bo kvar.

Niclas: Gör han ingenting så kommer han inom kort behöva sälja huset och köpa ett billigare boende. Han kommer antagligen inte ha råd att betala lånet. Hela det här köpet av den här fastigheten är beroende av två höga inkomster och den ena inkomsten försvinner och han har då inte råd att behålla det själv.

Caroline: Hade de inte bolåneskydd också?

Jan: Jo, men det var det som Niclas var inne på innan. Nu testar jag att förklara igen här, Niclas, det är alltid läskigt när man sitter med en expert, men säg att de har lån på 8,5 och det är solidariskt.

Hälften kommer bli avbetalat, men driftskostnaderna kommer inte vara hälften och kostnaden för barnen blir inte hälften, men halva inkomsten varje månad har försvunnit. Låt mig gissa här att han skulle ha haft en familjepension som ersätter Saras lön i ett antal år.

Niclas: Precis.

Försäkringsguide till kompanjonerna

Ella, Emil och Elin driver ett arkitektföretag tillsammans. Efter många tuffa år går företaget nu bra och omsätter 7 miljoner kronor med en vinst på 1 miljon kronor. Emil avlider, vad händer då?

Niclas: Det innebär att avlidna Emils arvtagare kommer in och vill ha del av företaget. Det är ungefär samma sak som jag har sagt förut. Hur ska du och din partner kunna bo kvar i huset om det händer någonting?

Hur vill de här driva företaget vidare när Emil försvinner? Vill de ha in Emils arvtagare i ägarkretsen, eller vill de köpa ut Emil? Sannolikt så vill de inte ha in Emils arvtagare in som ägare i företaget, utan de vill köpa ut.

Jan: Ja det skulle kunna bli Emils fru eller bror, som inte har någonting med företaget att göra och plötsligt äger 30% av arkitektfirman.

Niclas: Ja, som kanske tycker vad kul, jag har alltid velat rita hus. Nej, men skämt åsido, det är inte ett helt omöjligt scenario. Eller att det kommer in barn eller en fru eller man som känner att här kan jag ju tjäna lite pengar vid sidan av.

Jag stannar kvar som ägare, men ni får driva företaget. Och hela driften av företaget bygger på att man är tre partners. De här kanske behöver få in en annan arkitekt i det här bolaget istället.

Det är två saker man behöver tänka på. Det ena är hur man skriver. Istället för att skriva samboavtal eller äktenskapsförord så skriver man här kompanjonsavtal där man beskriver vad som händer om någon vill köpa ut någon annan, vad händer om någon skulle avlida, och så vidare.

Det här kan revisorerna hjälpa till med att göra. Sedan kan man dessutom skydda med försäkring.

Om bolaget inte har tillräckligt med pengar och de som är kvar i bolaget, Elin och Ella, om de inte har tillräckligt mycket pengar för att kunna lösa ut sin tredje partner i bolaget, då kan en försäkring hjälpa till.

Man tecknar en försäkring så att Ella och Elin har en försäkring på Emils liv, Ella och Emil har en försäkring på Elins liv, och så vidare. Så att man kopplar på det viset att de som är kvar får en summa så att man har råd att lösa ut arvingarna efter den kompanjonen som har avlidit.

Skydda företagets framtid med rätt avtal och försäkringar

Jan: Det kan bli mycket pengar också här. Här var det omsättning på sju miljoner och en vinst på en miljon. Lite beroende på hur man räknar, men säg att det är väl inte orimligt med tre till fem gånger pengarna, alltså årsvinsten.

Plötsligt kanske bolaget är värt tre, fyra, fem miljoner och då ska de plötsligt ut med en och en halv miljon till Emils arvinge. Då tecknar man den här livförsäkringen då korsvis bolagets värde. Är det så man tänker ungefär?

Niclas: Ja, det är en tredjedel av bolagets värde då. Då skulle så att säga de här kunna driva bolaget vidare på det sättet. Vi gör en del kompanjonslösningar men också det här med nyckelmannaförsäkring där man har nyckelmedarbetare.

Skulle en nyckelmedarbetare avlida, som drar in mycket pengar eller som är svår att ersätta, så kan man också som bolag ha en försäkring på en anställd, så att man har råd att ta in en konsult under en övergångsperiod eller har råd att göra någon annan lösning, så att säga. Vi satt faktiskt med ett företag förra veckan som hade det behovet.

Caroline: Jag tänkte också fråga om man kan neka att bli utköpt?

Jan: Ofta reglerar man det i ett aktieägar- eller kompanjonavtal. Att om du dör så har de rätt att köpa de aktierna, så du kan inte vägra att sälja.

Niclas: Det finns en samäganderättslag som kliver i och reglerar i vilka tillfällen som du har rätt att bli utköpt eller kräva att någon blir utköpt.

Jan: En annan läsare skriver att olika försäkringsbolag verkar använda olika namn. Nu har vi pratat livförsäkring, familjepension eller efterlevandeskydd. Är familjepension och efterlevandeskydd samma sak?

Niclas: Det finns ingen branschstandard på det här, men vi brukar säga efterlevandeskydd är ett samlingsnamn för alla de här olika produkttyperna.

Livförsäkring är en produkttyp, omställningspension eller familjepension är en annan produkttyp, men omställning och familjepension bygger på att det utfallande beloppet kommer månadsvis, medans livförsäkring brukar vara ett belopp som faller ut vid ett tillfälle.

Skillnad mellan engångsbetalning och månadsvis betalning

Jan: Om jag får ut en miljon och delar upp det på 10 år, så att 100 000 blir 8 000 i månaden, så är det fortfarande samma belopp. Kan jag inte lika gärna bara ta en livförsäkring på en miljon och dela upp det själv?

Eller är det en poäng i att det ska vara just månadsvis för att man inte litar på att personen kan dela upp beloppet på egen hand utan att spendera det?

Niclas: Om du tecknar en livförsäkring där värdet av familjepensionen är en miljon och livförsäkring är en miljon, så kommer den kosta dig lika mycket att teckna. Sedan är det mer frågan om hur du portionerar ut de här pengarna.

Då innebär det att om du hade tecknat en familjepension hos oss som då från din dödsdag betalas ut under en tioårsperiod, då kommer vi ge ränta på de här pengarna. Så det kanske blir 8 000 kronor den första månaden, och efter ett år så blir det 9 000 kronor och så vidare, så du får det på det sättet.

Men på den vanliga livförsäkringen som faller ut då avslutas vår relation när vi betalar ut pengarna. Sedan har du ingenting kvar hos oss utan då får du investera de pengarna själv istället.

Jan: Sedan var det ytterligare en fråga från Erika på Facebook. Hon frågar i vilken ålder eller familjesituation bör man beakta de olika sakerna.

Om jag testar det som jag har tagit med mig hittills så säger du att i skiften i livet, när man köper ett hus, man får barn, man flyttar ihop med någon… Är det vid de tillfällena man ska sätta sig ner och kolla på försäkringar?

Niclas: Det är de tillfällena som saker och ting förändras utifrån om någonting skulle inträffa, om man skulle avlida så att säga. Det är när man får barn, vad händer då?

Man blir sambo, man skiljer sig, man gifter sig och när förmögenhetsmassan påverkas. Alltså om man köper ett hus eller en bostadsrätt och så vidare. Alla de skiftena kommer på något sätt påverka hur det blir för efterlevande om man skulle gå bort.

Jan: Mårten ohörbart på Facebook skriver att i dagsläget har han en livförsäkring på cirka tre gånger sin årsinkomst. Finns det någon tumregel för hur stor försäkring man bör ha?

Mer illustrativt att fundera i tid istället för belopp

Niclas: Nej, jag tror att man ska nog tänka på lite det vi har pratat om tidigare. Det är hur situationen ser ut för de efterlevande. Hur ser inkomsten för sin partner ut, hur ser försörjningsbördan ut för barn och vad har man för kostnadsnivå. Hur beroende är den efterlevande av inkomsten?

Är den efterlevande väldigt beroende av den inkomsten som försvinner? Då kanske tre årslöner inte räcker så långt. Har den en högre lön än den som går bort, då kanske tre årslöner är jättebra.

Jan: Där inser jag också att vi har gjort fel. Vi har tagit samma på oss båda, medans vi borde egentligen korrigera det. Om du dör så kommer inte ekonomin påverkas lika mycket som om jag skulle dö, eftersom jag är den som drar in mest pengar. Vi tänkte att det skulle vara jämställt och att vi båda ska ha samma, men det blir inte så jämställt.

Jag tror det var en kollega till dig som sa att istället för att fundera i belopp, fundera i tid. Hur lång ska den här omställningstiden vara snarare än beloppet. Håller du med om det?

Niclas: Ja, för det går ihop med det här med hur länge har man en försörjningsbörda för barn. Det är en väldig skillnad för en familj med tre barn och när barnen är 8-12 år med de kostnaderna som innebär, storlek på boende, och så vidare.

10 år senare då kanske två av de här barnen har flyttat hemifrån, så att du kan flytta in i en trea och bo bra i den och kanske även försörjningsbördan för den som bor kvar har minskat dramatiskt.

Hur lång tid har du kvar? Efterlevande då när man är ett par efter att barnen har flugit ut kanske inte alls har samma behov av skydd och kan lätt ställa om och flytta till ett annat boende.

Kanske behöver hjälp ekonomiskt för att man inte ska behöva gå ut på husmarknaden månaden efter ett dödsfall, men du kan bo kvar i något år och sedan successivt ställa om och sedan göra någonting.

Om försäkringsbolagens arbetssätt

Jan: En annan läsare skriver på Facebook och undrar varför livförsäkringar inte löses ut per automatik vid dödsfall. Ibland är det svårt för efterlevande att ha exakt koll på det.

Och sedan frågar han vad som händer med pengarna som aldrig betalas ut. Är det så? Hur funkar det där? Om jag dör och Carro inte hade vetat att jag är försäkrad hos er, hade ni kontaktat Carro? Får ni ens det meddelandet?

Niclas: Vi som bolag prenumererar på en tjänst där vi går in och frågar månadsvis eller veckovis efter dödsfall via det försäkringsregistret som vi har.

Så vi regelbundet prenumererar och får in uppgifter på det och därefter tar vi kontakt med dödsboet och begär in. Sedan behöver vi få in handlingar från dödsboet angående vilka som har rätt till det här arvet på något sätt eller rätt till de här pengarna.

Jan: Då förstår jag utifrån frågan att det inte är alla försäkringsbolag som gör så.

Niclas: Jag tror att de flesta gör det, men det kan vara så att det är några som inte gör det.

Jan: Är det så för TGL, alltså livförsäkring man har via jobbet eller facket? När min pappa dog så fick inte mamma reda på det automatiskt, utan det var efteråt som någon sa det. Men detta var i och för sig 30 år sedan, så det har kanske förändrats.

Niclas: Sedan kan det ta tid innan någon gör det. Så att om man du då vet att man är försäkrad och gör det här så kan det gå lite fortare.

Sedan finns det vissa tjänster på marknaden där man faktiskt ger en fullmakt och så ställer de en fråga på det här personnumret finns det några engagemang för den här personen.

Det är bankkonton, sparkonton, försäkringar, och så skickar de ut till kanske 30-40 olika försäkringsbolag och banker för att fråga om det finns något engagemang på det här personnumret. Det är tjänster som vissa begravningsbyråer prenumererar på, som man då kan komma i kontakt med.

Möjlighet till återbetalning från Allmänna Änke- & Pupillkassan

Jan: Vi måste prata med en begravningsentreprenör, Caroline. Det är mer information vi måste ta reda på. Men du, jag tänkte att vi ska börja runda av här snart. Men jag letade faktiskt i mina gamla papper innan den här intervjun och vi konstaterade att vi har varit kunder hos er sedan 2012.

Det som jag fastnade för redan för snart åtta år sedan det var att er livförsäkring skiljde sig från alla andra livförsäkringar. Det var möjligheten till återbetalning.

Vi har också livförsäkring på Skandia och där upplever jag att man betalar och betalar och dör jag så får Carro pengar. Men om jag sedan lever när jag är 65 och den försäkringen tar slut, då får man ingenting.

Men hos er, lever jag på min 65-årsdag då ger ni tillbaka en summa pengar trots att man inte dör. Så istället för att se livförsäkringen som en utgift så börjar jag kanske felaktigt här nästan se det som ett sparande. Kan du inte förklara det här?

Niclas: Väldigt förenklat, det som skiljer oss från andra bolag det är att vi garanterar dels det här försäkringsbeloppet. Vi försäkrar ditt liv med en miljon kronor. Det är garanterat, det får du.

Det gör alla livförsäkringsbolag. Du har ett avtalat belopp. Det vi också gör att vi garanterar att den här miljonen kostar dig 5 000 kronor om året att försäkra fram till du är 65 eller 70 eller vilken slutålder du har valt så att säga och då garanterar vi att de här 5 000 kronorna per år aldrig kommer vara mer än 5 000 kronor per år.

Bakom det här så ligger antaganden om livslängd – hur länge lever man i snitt – vi antar en avkastning, vi antar skatt, vi antar vilka kostnader vi har som bolag och det ligger bakom den här premien på 5 000 kronor per år.

Verkligheten har hittills visat sig vara bättre än de här antagandena, för de är väldigt försiktiga. Om verkligheten är bättre, det vill säga att de här 5 000 kronorna täcker mycket mer och det blir ett överskott i förhållande till antagandet, då placerar vi de pengarna.

Har vi haft en god och bra avkastning på vår portfölj så innebär det att de här 5 000 kronorna kan vi dels rabattera, så efter fem år så kanske du betalar 4 000 kronor och efter 10 år kanske du betalar 3 500 kronor om året för den här försäkringen.

Plus att om du överlever den här försäkringen så tittar vi på hur mycket pengar har vi behövt använda av den här premien för att täcka ditt försäkringsskydd med de här garantierna. Överskottet som har blivit får du tillbaka som kund, som en slutåterbäring, om det finns pengar kvar det vill säga.

Vi kan inte garantera det här på något sätt, men hittills så har vi alltid då kunnat ge en slutåterbäring istället. Det bygger på att vi är ett ömsesidigt bolag. När du kommer in som kund hos oss så blir du delägare i det här bolaget. Vi har ingen annan ägare att dela ut pengar till än till du som kund, för det är du som är vår ägare. Då gör vi det på det här sättet.

Konstant försäkringspremie istället för kraftigt ökande

Jan: På hemsidan har ni tester man kan göra med hur gammal man är, belopp och sådant. Jag kommer ihåg när jag gjorde detta för åtta år sedan, då var jag typ 30 så jag räknade på 35 års tid.

Då konstaterades det att jag kommer få tillbaka en ganska stor del, givet de här förutsättningarna. Så det är en grej man kan göra, gå in och testa den där kalkylen på hemsidan.

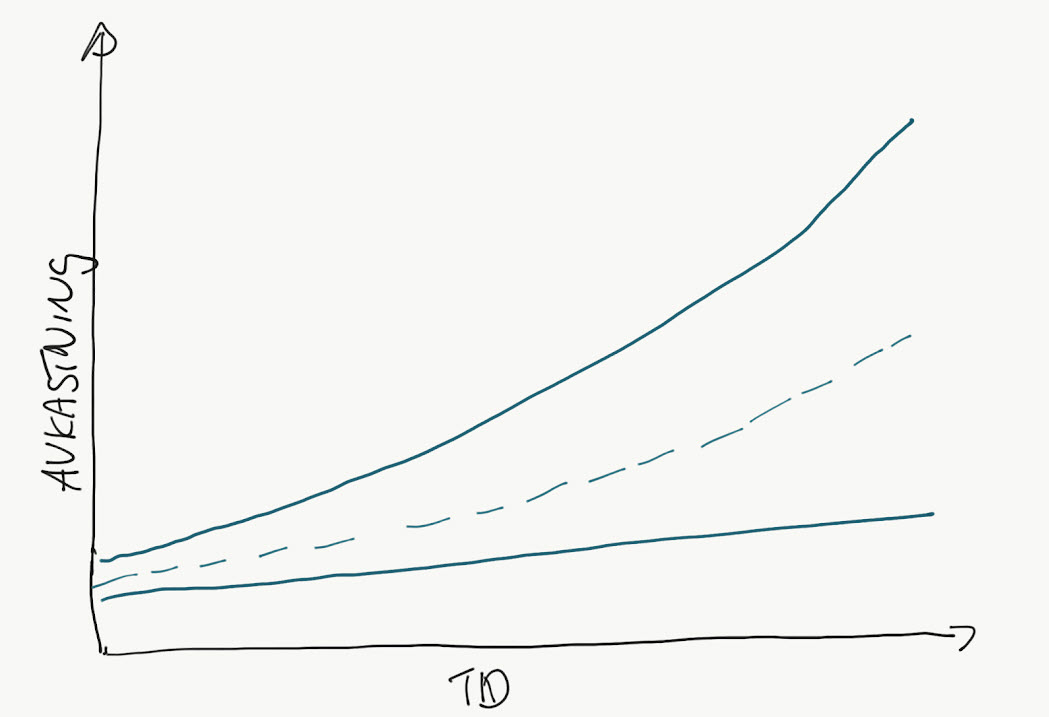

Du sa också en grej i förbigående som jag också konstaterade när jag jämförde er med andra. Att er premie är ganska hög i början och sedan minskar den eller håller sig konstant.

Skandias är jättelåg i början men ökar och jättehög i slutet. Kan du inte förklara hur ni gör i förhållande till andra bolag?

Niclas: Nu förenklar jag det väldigt mycket, så krasst kan man säga att vi räknar på dödsfallsantagandet över hela försäkringstiden och kan garantera den här premien.

En vanlig livförsäkring med naturlig premie tittar på dödsfallsrisken ett år i taget efter varandra. Så dödsfallsrisken för en 30-åring är minimal. En dödsfallsrisk för en 40-åring är högre, för en 50-åring är den ännu högre och för en 60-åring ganska hög, så att säga.

På det sättet betalar du för varje så kallad ”årsrisk” att dö i en naturlig premie, medans vi tittar på hela försäkringstiden och garanterar att du aldrig behöver betala mer än så här.

Det innebär att egentligen för en 30-åring som kommer in hos oss, om man bara tittar på premien vid ett tillfälle, så kan det framstå som att vi är jättedyra.

Men om du är långsiktig och tänker att jag ska faktiskt ha den här försäkringen fram tills jag är 65 år och titta på de här faktiska förhållandena, då blir vi ganska billiga för en 30-åring.

Eller snarare, vi blir väldigt billiga för en 30-åring jämfört med en annan produkt på marknaden.

Jan: Jag kommer ihåg att vi hade en miljon eller en och en halv miljon vi skulle ha och då skilde det typ – nu var det åtta år sedan och saker har förändrats – men då tror jag att ni kostade typ 4 000 och en vanlig kostade typ 700 kronor om året.

Då pratade jag med er och frågade varför ni var över fem gånger dyrare och då fick jag precis den här förklaringen. Då såg jag att kostnaden för den andra försäkringen var jättedyr när jag var 64.

När man är 64 och man så var det någon som sa till mig på det andra bolaget att det ändå är en av tio män som dör innan 65. Då blir det ganska dyrt att försäkra män.

Förvaltning med diversifierade investeringar

Jan: Som du nämnde tidigare så investerar ni premierna som betalas in. Jag tror att jag såg i er senaste årsredovisning att ni har mellan 400 och 500 miljoner i förvaltat kapital. Kan du förklara kort hur ni förvaltar det? Är det aktier eller fastigheter?

Niclas: Vi förvaltar de så att vi har då dels de här garanterade åtagandena – det finns regler hur man ska förvalta dem – och det är väldigt mycket räntepapper på det.

Sedan äger vi den fastighet som vi själva sitter och jobbar i, i Gamla Stan, som är ungefär 25% av den här portföljen. Sedan har vi en global aktieportfölj, en svensk aktieportfölj och alternativa investeringar i form av hedgefonder och den typen av investeringar.

Alltså, vi har fonder och vi kör inga direktinvesteringar i aktier, utan vi kör aktiefonder. Så vi har en diversifierad fondportfölj utöver den här fastigheten som vi äger.

Jan: En läsare på Patreon frågar vad som händer om hon har tecknat en livförsäkring hos Allmänna Änke- & Pupillkassan på 20-25 år och sedan bestämmer jag mig för att flytta utomlands. Går det att anpassa försäkringen till de nya förutsättningarna?

Niclas: Om du avslutar en försäkring hos oss och slutar betala premien så sätter vi ner försäkringen i fribrev.

Det vill säga har du betalat in ungefär halva det premiebeloppet mot ditt skydd på en miljon så får du ungefär 500 000 kvar i försäkringsskydd så har du kvar det på den försäkringstid som är avtalad. Man får ett fribrev och så får du del utav vår avkastning under perioder och så vidare.

Om man då behöver anpassa för att man flyttar utomlands, om man behöver öka försäkringsskyddet och inte minska det, då får du teckna en ny försäkring.

Men det som är viktigt är att du måste vara skriven här i Sverige, bosatt här i Sverige när du tecknar försäkringen, sedan får du flytta utomlands. Men vi tecknar inte försäkringar på personer som är bosatta utomlands.

Jan: En sista fråga från Facebook som undrar hur man får ett företag att överleva så länge. Har ni aldrig blivit förfrågade om att bli uppköpta?

Niclas: Det är väl också en intressant fråga. Det är den här ömsesidigheten, att det är våra försäkringstagare som äger oss. Det är försäkringstagarna och ägarna som ska ställning till om man på något sätt vill göra någonting.

Men så länge vi har haft en god ekonomi och vi har klarat oss så bra så har väl den frågan inte varit uppe. Jag tror att någon gång i början på 2000-talet så var bolagets ekonomi ganska skral och vi hade nästan inga nyteckningar av försäkringar, så då var den frågan uppe för diskussion.

Skicka in intresseanmälan eller räkna ut din premie online

Niclas: Jag var inte med då så jag kan inte svara på hur man resonerade, en man valde i alla fall att satsa på att ha en hållbar tillväxt i bolaget och det är det som vi har jobbat med.

Jag tycker att det är ganska spännande i dessa tider när man pratar om pandemi och kris. Om man då tittar på den här tidslinjen sedan mitten på 1700-talet när det här bolaget någonstans började, och tänker på alla kriser som det här bolaget har varit med om och överlevt, det är en ganska häftig resa.

Det har varit världskrig, ekonomiska krascher, flera tidigare pandemier och det här bolaget har stått pall. Det ska vi väl fortsätta med.

Jan: Jag tänker så här Niclas att om man är intresserad av att titta på en omställningspension, familjepension eller livförsäkring då kan man använda vår sponsrade länk och gå till er hemsida där man kan göra en intresseanmälan.

Man kan se vad det kostar och om man kan få tillbaka några pengar utifrån den modellen och hur mycket det blir. Sedan kan man skicka in en intresseanmälan, eller hur går processen till?

Niclas: Man kan gå in och laborera och leka lite på hemsidan och se vad det är för någonting. Man kan själv få fram en offert på det sättet och om man skickar en intresseanmälan så kan vi skräddarsy offerter för det behovet.

Det går även att ringa eller mejla oss och prata med oss om specifika behov och scenarier så tar vi fram offerter på det. När man väl har bestämt sig så kan man antingen köpa den direkt på nätet och teckna där och signera med mobilt BankID med hälsodeklaration och alltihopa.

Alternativt så får man en offert från oss och så ansöker man på papper och skickar in på posten. Det är straightforward och har man några frågor så ringer man oss, så hjälper vi och reder ut det hela. Det är inte svårare än så.

Jan: Har du något boktips? Det kan vara vilken typ av bok som helst.

Niclas: Bra fråga. Jag har ingen som är uppe just nu på tapeten, men jag tycker det är otroligt spännande artiklar just nu om ledarskapet kring Sveriges modell i Coronakrisen, kopplat till ledarskapet i näringslivet.

Istället för att peka med hela handen hur man ska göra så har vi det här enskilda individuella ansvaret i Sverige. Där har jag fastnat mycket och tycker att det är otroligt spännande hur det här kommer att utvecklas.

Det som jag tycker är ett medskick av det här samtalet är att keep it simple. Det låter lätt som att det blir jättesvårt det här och man vill bara dra ett täcke över huvudet, men det behöver inte vara så svårt.

Det är ganska lätt att sortera ut sin egen situation och skapa ett skydd och jobba förebyggande. Det är alltid mycket lättare än att jobba i efterhand.

Jan: Kloka ord. Bättre avslutning än så blir det inte. Ett fantastiskt stort tack, Niclas. Jag tror att vi kommer få tillfälle att få återkomma. Vi hann inte ens ta alla läsarfrågorna, så ett fantastiskt stort tack för att du tog dig den här tiden och ditt tålamod här med oss och en massa frågor.

Niclas: Tack själv. Jättekul att få vara med här.

Din prenumeration är påbörjad! ![👍]()

Inom kort bör du ha fått ett välkomstbrev. Det innehåller de bästa guldkornen från mer än 13

års bloggande om sparande och privatekonomi. Om du mot förmodan inte hittar det, titta

skräpkorgen, eller ta kontakt med oss via "Hjälp"-knappen.

![💡]() Tips! Lägg till nyhetsbrev@rikatillsammans.se som en kontakt, då kommer mejlen alltid fram.

Tips! Lägg till nyhetsbrev@rikatillsammans.se som en kontakt, då kommer mejlen alltid fram.

Du är redan prenumerant sedan tidigare! ![😎]()

Vi kunde inte starta din prenumeration eftersom du redan är en prenumerant sedan tidigare. Om du funderar på om du har fått alla

de senaste utskicken, så kan du se

en översikt över skickade nyhetsbrev här. Ta gärna kontakt med oss via

"

Hjälp"-knappen nere till höger

om du har några frågor eller funderingar.

![💡]() Tips! Lägg till nyhetsbrev@rikatillsammans.se som en kontakt, då kommer mejlen alltid fram.

Tips! Lägg till nyhetsbrev@rikatillsammans.se som en kontakt, då kommer mejlen alltid fram.

Bara ett litet steg till! ![🙂]()

Vi kunde inte starta din prenumeration eftersom du vid ett tidigare tillfälle har valt att

avprenumerera. Men det är ingen fara, det är bara att du behöver bekräfta igen via ett annat formulär →

Ta gärna kontakt med oss via "Hjälp"-knappen

nere till höger om du har en fråga eller fundering.

Något gick tyvärr fel! ![😥]()

Vi kunde tyvärr inte påbörja din prenumeration för att något gick tyvärr fel. Prova gärna med en

annan e-postadress eller se om det här kanske kan ge dig en ledtråd: "".

Ta gärna kontakt med oss via Hjälp-knappen så kan vi försöka

hjälpas åt att felsöka. Skicka gärna med det kursiva felmeddelandet. Beklagar att det inte fungerade.

Avsnittet Livförsäkring hos Änkan, nördarnas försäkringsbolag publicerades först på RikaTillsammans.

Tips! Lägg till nyhetsbrev@rikatillsammans.se som en kontakt, då kommer mejlen alltid fram.

Tips! Lägg till nyhetsbrev@rikatillsammans.se som en kontakt, då kommer mejlen alltid fram.

”

”